امروز بعد از ماه ها دغدغه نوشتن این موضوع را دارم. شب عید، به عنوان یکی از سخنرانان همایش ِ چهار حوزه ی اصلی موسسه اعتباری ثامن در تهران و سالن همایش های بین المللی صـدا و سیما، افتخار داشتم در خصوص خدمات نوین بانکی صحبت کنم و گریزی هم به سایر حوزه های نوین بزنم. یکی از مواردی که در آن همایش اشاره داشتم، بحثی است که امروز به آن (و مختصرا) می پردازم. بعد از حدود ۸ ماه، گاه به گاه به آن فکر کرده ام و باور دارم که میتواند دستآوردهای خوبی برای موسسه ثامن و سایر بانک ها داشته باشد.

البته قطعا باور دارم که صنعت پولـدار بانکداری، بارها و بارها این سخن و سخنان مشابه را شنیده و به همین دلیل گام هایی نیز برداشته است، اما خب من تلاش میکنم بخش ها و دستآوردهای احتمالی چنین بحثی را پیش بکشم ( وتکـرار کنم) تا شاید استفاده از ظرفیت های موجود و کارهای تحقیقاتی بیش از پیش مورد توجه قـرار بگیرد. قطعا حرفهای بیان شده جای کار زیادی دارد، اما به نظرم ارزش بررسی را دارد.

بحث اصلی من، توجه بیش از پیش به پرونده های تسهیلاتی بایگانی شـده ی سالهای قبل و دیجیتال کردن آنهاست که در ادامه بخش اول از آن را با شرحی بر وضعیت موجود دولت اکترونیک ایران، بیان کرده ام. در پست های آینده با برچسب «گنجی به نام پرونده های تسهیلاتی بایگانی شده» و یا دسته بندی «نگاه یک کامند» میتوانید به آن دسترسی یابید.

.

بانکداری امروز، میتواند کاغذ را حـذف کند؟

پاسخ این سوال قطعا منفی است. تلاش های خوبی در سالهای اخیر برای بکارگیری نرم افزارهای دیجیتال سازی (و اتوماسیون سازی) روند ِ اعطالی تسهیلات (یا اصطلاح عامیانه وام دادن) شکل گرفته و بخش مهمی از روند کارها به شکل دیجیتال و سیستمی در حال انجام است. روشی مناسب که علاوه بر ایجاد امکان کنترل و نظارت، دقت، سرعت و آرشیو دقیق و دائمی با امکان گزارش گیری (به عنوان یکی از مهمترین دستاوردهای دیجیتالی و کامپیوتری شدن)، را فراهم می سازد.

اما همچنان کاغذ به عنوان ارکان امور بانکداری به قوت خود باقیست و روند نونهالی که در بالا اشاره شد، دوشادوش و در کنار روند قبلی در حال انجام است که شاید در سالهای آینده، با تکامل خود، بتواند نقش پررنگ تری را ایفا کند و مثلا کلاً حضور کاغذ را در روند اعطای تسهیلات به یک برگ کاهش بدهد. اما این جایگزینی بحثِ بسیار مهم و در بـُـعد ملّی است که تقریبا از عهـده صنعت بانکداری خارج است

.

زیرساخت های ملی، پاشنه آشیل دیجیتال سازی امور بانکداری

برای دیجیتال کردن روند اعطای وام و حذف کاغذ، نیازمند شهـروند الکترونیک، شهر الکترونیک، دولت الکترونیک یا حاکمیت الکترونیک هستیم که البته صنعت بانکــداری هم جـزو پیشگامان حاکمیت الکترونیک است و زحمات بسیاری هم در این راه کشیده شده و هزینه های بسیاری نیز انجام شده است. اما هنوز راه درازی برای دیجیتال کردن امور در پیش داریم.

به تعریف شهروند الکترونیک در عصر ایران به قلم مهران حاجیلو دقت کنیم:

شهروند الکترونیک کسی است که از حداقل دانش لازم درباره مفاهیم پایه فناوری اطلاعات و ارتباطات برخوردار است، توانایی برقراری ارتباط با اینترنت و ارسال و دریافت پیامهای الکترونیکی از طریق پست الکترونیک را دارد و همچنین اطلاعات، خدمات، کالاها و نرم افزارهای مورد نیاز خود را از طریق اینترنت جستجو میکند.

در زندگی امروزی، به دلیل تعدد وظایف شهروندان، هر فرد نیاز ها و وظایف گوناگونی دارد و برای رفع بسیاری از نیازهای خود، مجبور به استفاده از شیوه های آسان و کم هزینه تر میباشد. یکی از روشهای جایگزین انجام فعالیت های روزمره شهروندی، مانند پرداخت قبوض، پرداخت عوارض، انجام امور بانکی، مراجعه به ادارات، دریافت مجوزات، خرید و فروش، آموزش و غیره است.

سایت بانکی هم به این موضوع پرداخته اما در فایل PDF زیر که توسط پرتال علوم انسانی ارائه شده است، می تواند مجموعه ای از مفاهیم همانند شهروند الکترونیک، شهر الکترونیک، آموزش الکترونیک و حقوق شهروندی و وظایف این شهروندی و مزایا و ویژگی هایش را مطالعه بفرماید:

دریافت (دانلود مستقیم) فایل PDF مقاله شهروند الکترونیک

.

برای بحث دولت الکترونیک هم مقالات و مراجع بسیار فراوانی وجود دارد، اما من یک نکته را از مقاله خانم سهیلا ذکابی (دانلود مقاله در پایان این مطلب) ذکر میکنم و آن بحث روابط عمومی در دولتی است که میخواهد الکترونیک شود:

دولت الکترونیک، مستلزم روابط عمومی الکترونیک: روابط عمومی الکترونیک از ضروریات اجتناب ناپـذیر دولت الکترونیک است و روابط عمومی است که میتواند و باید زمینه های لازم و بسترسازی مناسب برای تحقق دولت الکترونیک فراهم نماید. چرا که هر گونه بی توجهی به تربیت شهروند الکترونیک باعث می شود هرگونه هزینه و انرژی صرف شده برای آن به هـدر رفته و طرح را با شکست مواجه کند.

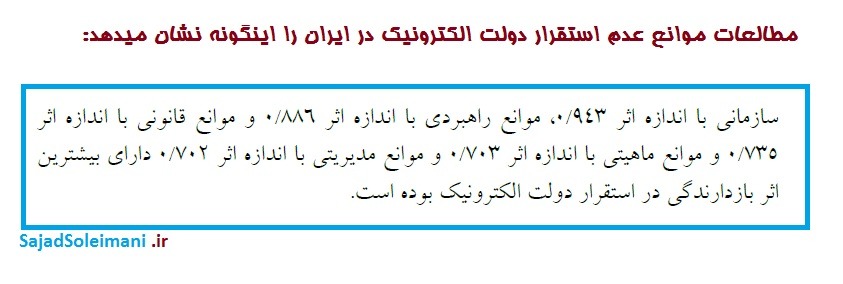

امروزه کم و بیش شاهد ایجاد زیرساخت های دیجیتال درکشور هستیم اما به دلیل فراگیر، پیوسته و منسجم نـبودن مجموعه اقدامات در سطح حاکمیت و حتی دولت، ماحصل قابل قبولی نداشته ایم اما به هر روی، کشورمان در حال تکمیل زیرساخت های الکترونیک کشور هست که الزاما پیش شرط الکترونیک شدن و دیجیتال کردن امور است. در همین راستا در مقاله فراتحلیل موانع استقرار دولت الکترونیک در ایران (امکان دانلود در انتهای مطلب) مهمترین دلایل به شرح ذیل آمده اند:

بحث بعـدی که از مهمترین گزینه هاست، ربطی به تکنینال و زیرساختهای تکنولوژیکی و سرمایه گذاری های فنی نـدارد، اما خود به عنوان یکی از مهمترین زیرساخت های دیجیتالی شدن امور هست که آن را فرهنگ دیجیتال مـردم می توانم بنامم که نیازمند هزینه سنگین، زمان طولانی و جلب اعتماد عمومی و حرکت آرام به سوی سیستم های جدید است. فرهنگی که در کشور ما دوران کودکی خود را طی میکند. اما همین فرهنگ، یک زیرساخت مهم ملی برای رویه های جدید است که با تلاش فراوان و منظم حاکمیت، امکان شکوفایی آن وجود دارد.

کافیست به تلاشهای گرانقیمت و ناموفق سازمان ها برای کارمندان، دولت برای شهروندان نیم نگاهی بیاندازیم. و البته تلاش نادرست و مطالعه نـشده برخی ارگانها و سازمانها، برای ترساندن مردم از عواقب ِ استفاده از اینترنت و غیــره، که دشواری کار فرهنگ سازی در کشورمان را نشان میدهد. اما اگر بخواهیم به تحقیقات انجام شده اشاره ای داشته باشیم، مقاله پذیرش دولت الکترونیک در ایران: تبیین نقش متغیرهای فردی، سازمانی و اجتماعی مطرح در پذیرش فناوری (دانلود در انتهای مطلب)، میتواند کمکمان کند.

.

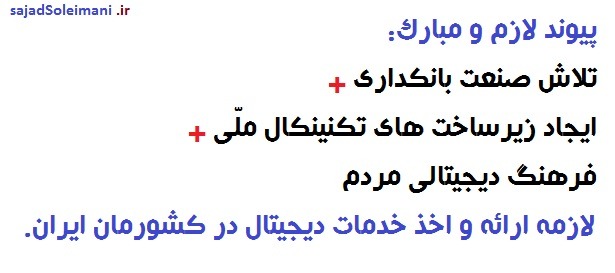

پیوندتلاش صنعت بانکداری+ایجاد زیرساخت های تکنینکال ملّی+فرهنگ دیجیتالی مردم

باور دارم که پیوند سه گزینه بالا، تازه این امکان را ایجاد میکند که شهروندان در مراجعه به ادارات (در اینجا به طور ویژه بانک ها و موسسات مالی را مدنظر داریم)، بتواند تمامی خدمات خود را دیجیتال بگیرد و خواسته های اداره و بانک را هم دیجیتال ارائه نماید.

راه درازی در پیش داریم، اما شروع شدن آن در کشور، خوشحال کننده است. قطعا دست آوردهای فراوانی هم در پی خواهد داشت در نگاهِ ملی، نظارت بر جریان پول، جلوگیری از پولشویی ها، امکان برنامه ریزی دقیق تر و مبارزه با فساد و رشوه، افزایش بهره وری و توزیع عادلانه ثروت و… از جمله آنها میتواند باشد. قطعا دست آوردهای بسیار زیاد ریز و درشتی دیجیتال شدن امور دارد که من در این بخش مدنظرم نیست که آنها را نام ببرم اما با مراجعه به جزوات، کتابها و سایت های حرفه ای می توان به طور دقیق تری آن ها را پیگیری کرد.

.

.

خب، حال اگر بخواهیم یک جمعبندی از حرفهای مقدماتی بالا داشته باشیم،

باید بگویم که من می خواهم به گنجینه آرشیو و بایگانی پرونده های تسهیلاتی در بانک ها و موسسات مالی نگاهی نو بیاندازم و پیشنهادات تحقیقاتی بدهم. در این زمینه اشاره به روند جدید الکترونیکی و اتوماسیون های تسهیلاتی (عامیانه اعطای وام) اشاره کردم که بخشی از کار را دیجیتال کرده اند و ما هنوز راهِ زیادی برای حذف کاغذ داریم. برای حذف کاغذ هم اشاره شد که ایجاد زیرساخت ملی تکنولوژی ها در کنارِ فرهنگِ عمومی آن، از الزاماتِ شروع مناسب برای دیجیتال شدن کامل ارائه و اخـذ خدمات بانکی در ایران باشد.

بیان شد که روند جدید بانکداری کشور، دیجیتال کردن بخشی از پروسه پرداخت تسهیلات (وام) به متقاضیان بوده و صدالبته گام مثبت و مهمی است، که باید بیش از پیش توسعه یابد. من در مورد این روند، چالش ها و فرصت هایش فعلا حـرفی نـدارم. میخواهم به گذشته بانکداری و روند اعطای تسهیلات به روش کاملا کاغذی بپردازم.

تا همین چند سال پیش، کلیه تسهیلات (وام) های شبکه بانکی، تمام مراحل (درخواست، قبول درخواست، اعتبارسنجی، مدارک و مستندات، بررسی و پرداخت، نظارت بر پرداخت، پیگیری، دعاوی و تسویه آنها) به صورت کاغذی و آرشیو پرونده ها صورت می گرفت باعث شده حجم بسیار بالایی از پرونده های بایگانی و آرشیو شده در سطح شعب، انبارهای منطقه ای و انبارهای اصلی بانکها باقی بماند.

با توسعه روندهای جدید و دیجیتالی شدن امور، میتوانیم منتظر رسیدن روزهای خوبی برای همگان باشیم، من هم امیدوار و منتظر آن روزها هستم. اما میخواهم به گنجیه بایگانی تسهیلات بانکها و موسسات مالی و اعتباری بپردازم و فرصت های ممکن دراین پرونده های دیجیتال را مطرح کنم.

به تصویر اصلی این نوشته نگاهی دوباره بیاندازید:

بی اغـراق، انبار بایگانی بسیار از بانکها و موسسات مالی کشور، مملو از پرونده هایی است که با نخ بهم بسته شده و در گونی گذاشته شده و در انبارهای مختلفی که دارند برای زمانی مشخص، بایگانی شده است. (عکس بهتری از این نداشتم که منظورم را برسانم.)

به جمله زیر و کلمات درشت نویسی شده آن دقت کنید:

این پرونده ها، در واقع حامل اسناد مالی و حقوقی هستند که اهمیت دارند و برای روز مبادا نگهداشت می شوند و پس از مدت زمانی تعیین شده، امحا خواهند شد.

تقریبا با جمله بندی بالا در ادامه بسیار کار خواهیم داشت.

قصـد نداشتم انقـدر طولانی مقدمه را بیان کنم، در ادامه و در نوشته های آتی و با این آدرس «گنجی به نام پرونده های تسهیلاتی بایگانی شده» مطالب را منتشر خواهم کرد. شما بخش اول از آن را خواندید.

.

پی نوشت: این پیشنهاد را به استارتاپهای صنعت بانک و بانکداری هم دارم. در واقع ایده ای هست که ارزش پرداختن دارد. و در آینده به نوعی این استارتاپها هم نگاهی ویژه به این مقوله داشته باشند.

پی نوشت دوم: این بحث را کاملا مرتبط با بحث استراتژی محتوا میدانم که نگاهی گذشته نگر دارد و به بازیابی و پردازش محتوا و اطلاعات موجود می پردازد تا روش و نگاهی رو آینده ایجاد کند.

مراجع–دانلود ها:

۱- دانلود PDF مقاله خانم سهیلا ذکابی با عنوان دولت الکترونیک، دولت ایده آل

۲- دانلود PDF مقاله فراتحلیل موانع استقرار دولت الکترونیک در ایران

۳- دانلود PDF مقاله پذیرش دولت الکترونیک در ایران: تبیین نقش متغیرهای فردی، سازمانی و اجتماعی مطرح در پذیرش فناوری